HBM Healthcare Investments (HBMN) es una empresa de inversión suiza fundada en 2001 por el exdirector financiero Henri B. Meier de Hoffmann-La Roche y sus socios, que salió a cotizar en el 2008 en el SIX Swiss Exchange (ticker: HBMN). Está especializada en inversión en los sectores de salud, biotecnología, tecnología médica y diagnóstico y áreas relacionadas. Tienen un equipo dedicado a rastrear oportunidades y a hacer seguimiento de las empresas en las cuales están invertidos.

Generalmente, las empresas donde invierte capitalizan menos de 2.000 millones de dólares. Invierten en empresas en distintas fases de desarrollo de producto y van aumentando su inversión a medida que la empresa va alcanzando hitos. Finalmente, utilizan toda su experiencia, contactos y credibilidad para vender a otras empresas o sacar a bolsa las empresas en las cuales han invertido.

Entre 2013 y 2020 la empresa ha generado más de 1.000 millones de francos suizos en valor añadido a una tasa de crecimiento anual compuesto del 14%, hasta alcanzar el valor neto de los activos (NAV) de 1.900 millones de francos suizos, al tiempo que ha distribuido dividendos los últimos años, que han rondado del 3% al 5% de rentabilidad anual.

A mí me gusta compararla, salvando las distancias, con Berkshire Hathaway (BRK), ya que es una empresa que tiene participaciones tanto en empresas que cotizan como también en otras que no cotizan. Además, considero que tiene participaciones en un sector con un alto potencial de crecimiento, como es el sector de la biotecnología, en su mayor parte con aplicaciones para el sector salud.

Hay cinco aspectos que, a mi modo de ver, merecen ser destacados de esta empresa, todos ellos relevantes en igual medida:

1. Una cartera bien equilibrada y diversificada

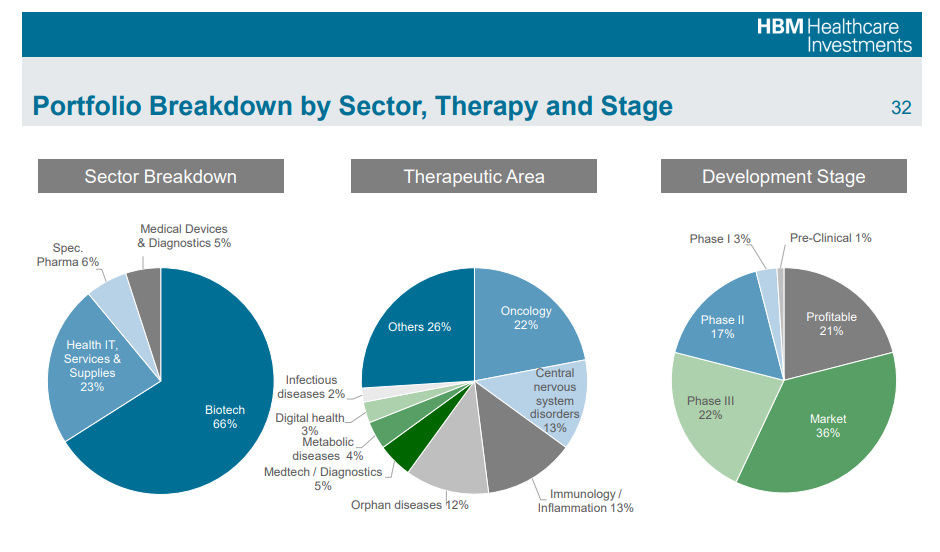

Tienen inversión en distintos campos de la salud y en varios países. Invierten en varios nichos dentro de su sector: oncología, inmunoterapia, edición genética, enfermedades inflamatorias, tratamiento del colesterol, enfermedades autoinmunes, desórdenes neurológicos (como la narcolepsia) y también nuevos materiales, entre otros. Están invertidos en empresas con productos en fase preclínica, en fase I, fase II, fase III y un 36% de su cartera en empresas con productos ya en el mercado. También invierten en fondos especializados en biotecnología en varias regiones del planeta.

Un aspecto a destacar es que cada quince días actualizan la valoración de toda su cartera y esto aporta cierta tranquilidad al inversor. Además, en su página web cuelgan todo tipo de contenido, incluyendo los análisis de varias casas que resumen la situación de la empresa y actualizan la misma.

Actualmente la composición de la cartera es la siguiente:

A 31 de diciembre de 2019 (finales del Q320), HBMN tenía 95 participaciones divulgadas —31 empresas privadas, 15 fondos de capital privado y 49 sociedades cotizadas— que representaban el 98% de los activos totales. Desde esa fecha, una participación privada (Arcutis Biotherapeutics) se ha trasladado a la cartera cotizada después de la salida a bolsa, se ha realizado una nueva inversión privada (Karius, para diagnóstico de patógenos como el SARS-COV-2, coinversión realizada junto a Softbank) y ha habido una venta completa (XBiotech a Janssen). Las 10 principales participaciones, sólo una de las cuales no es privada, representaron el 38,7% de la cartera a 29 de febrero de 2020.

2. Inversiones en empresas de regiones emergentes.

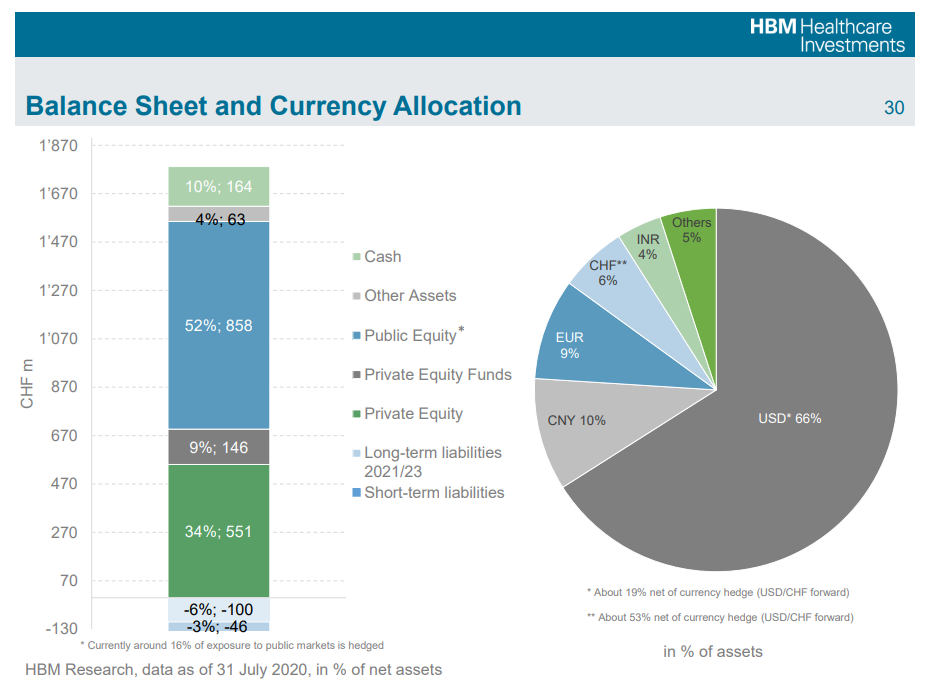

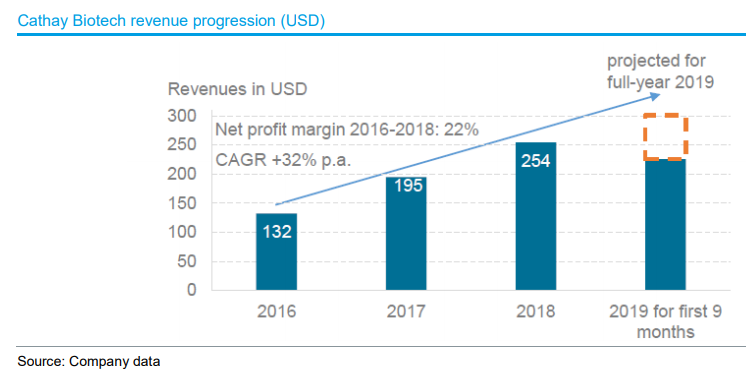

Cuentan ya con experiencia de inversión en los mercados asiáticos (25% de sus inversiones), que se prevén fundamentales en un futuro. HBMN tiene inversiones en fondos de capital privado, que a su vez invierten en Asia (básicamente China e India ). Por lo tanto, la participación de HBMN en estos fondos es una herramienta que proporciona una exposición a geografías típicamente difíciles de cubrir para los inversores con sede en Europa. Las inversiones en fondos representan actualmente el 9% de los activos netos de la empresa suiza. De hecho, el mayor peso en su cartera es una empresa China, Cathay Biotech.

Esta empresa es un caso muy interesante, porque es una muestra de la estrategia china del intento de ser líderes mundiales en varios sectores. El apoyo del Estado chino a las biotecnologías con el fin de mejorar el impacto ambiental de la industria y reducir la dependencia de las materias primas importadas se ha incluido en el plan de desarrollo estratégico chino «Made in China 2025». Los productos químicos intermedios producidos por Cathay utilizando materias primas de base biológica (maíz, glucosa y fuentes renovables de ácidos grasos) se utilizan en una amplia gama de industrias, incluyendo plásticos de ingeniería para la industria automotriz, electrónica y eléctrica (o sea, carcasas de móviles, ordenadores, tablets, interiores de automóviles, etc.). Cathay también desarrolló recientemente un proceso para la producción de poliéster y poliamida de base biológica (materia base para fabricación del nylon y junto al poliéster utilizado ampliamente en ropa deportiva), ganando paridad tecnológica o ventaja competitiva sobre las empresas occidentales (Evonik, Invista, Ube, DuPont, Novo Nordisk, BASF). En definitiva, produce “plástico” y otros componentes sin utilizar petróleo, tan sólo empleando biomasa.

Financieramente Cathay tiene caja neta y una evolución de ventas muy buena.

3. Muchos años de experiencia en inversiones

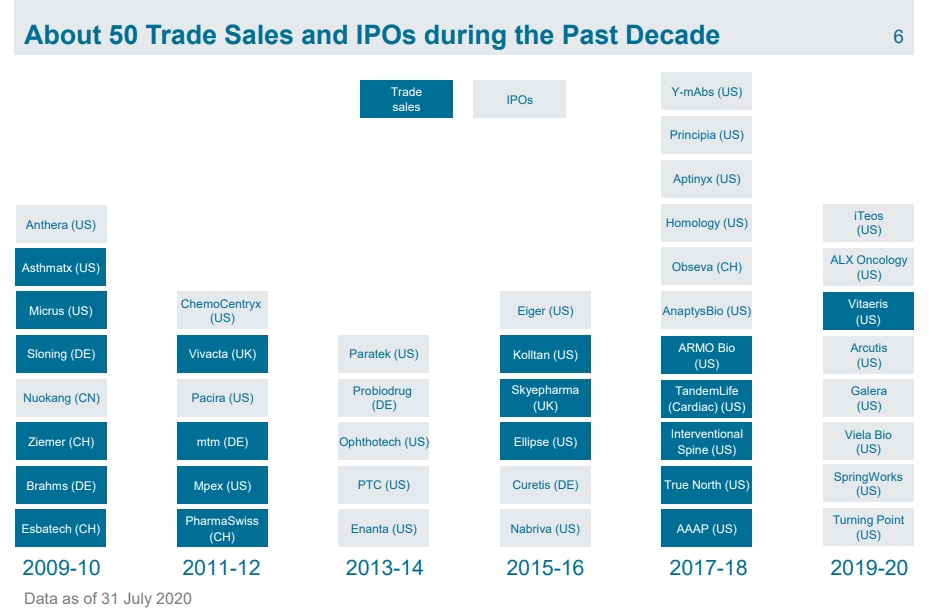

Hay un dato que evidencia la experiencia de esta empresa a la hora de invertir. En los últimos 10 años, han realizado 60 operaciones de venta de sus activos a otras empresas o salidas a bolsa de empresas en las que estaban invertidos. Esto se debe tanto a su experiencia, como también a que han estado en el sector adecuado y a que muchas empresas emergentes los escogen como socios capitalistas, porque su dilatada trayectoria los muestra como socios fiables que no generan problemas, sino al revés, aportan valor sobre todo en el proceso de venta o salida a bolsa. Además, esta empresa lleva, en el caso de muchas de sus empresas, mucho tiempo invertida, demostrando ser un socio capitalista estable. El desarrollo de un medicamento lleva una media de diez años, es por eso que los últimos años han sido muy buenos en ventas y salidas a bolsa. Están madurando los frutos, recogiendo y replantando a la vez, lo que, sin duda, constituye una gran ventaja en su sector.

Otra cualidad es la gestión de su patrimonio. En este sentido, HMBN lo ha hecho bien en entornos alcistas y también en los bajistas. Por lo general en periodos bajistas ha estado con una liquidez que ha sabido aprovechar para comprar a buenos precios. Un ejemplo de su experiencia y buen manejo del efectivo ha sido precisamente durante la actual situación de alerta sanitaria. De hecho, su departamento de análisis cuenta con una división macroeconómica que influye en el destino de sus inversiones dando gran importancia a la gestión de riesgos. Antes de la bajada del mercado en marzo, tenían posiciones bajistas en un ETF referenciado al índice S&P Biotech. Suelen cubrir parte de su cartera en renta variable y parte del riesgo divisa.

Todo lo anterior se apoya en un equipo directivo y de analistas con buena formación y experiencia previa en empresas del sector. En efecto, se trata de un equipo gestor con muchos años en la empresa y que está supervisado a su vez por el consejo de administración, que se ocupa de que el equipo gestor no se desvíe de la estrategia de inversión de la empresa y de aspectos externos a la gestión de inversiones como, por ejemplo, la comprobación de la correcta implementación de las auditorías internas. Tanto el equipo gestor como los consejeros son accionistas de la empresa.

Además, el dinero disponible para inversiones no varía, como sí lo haría si estuviéramos hablando de un fondo. Esto le da tranquilidad al equipo gestor para poder planificar sus inversiones en el largo plazo y dar estabilidad a las inversiones ya realizadas.

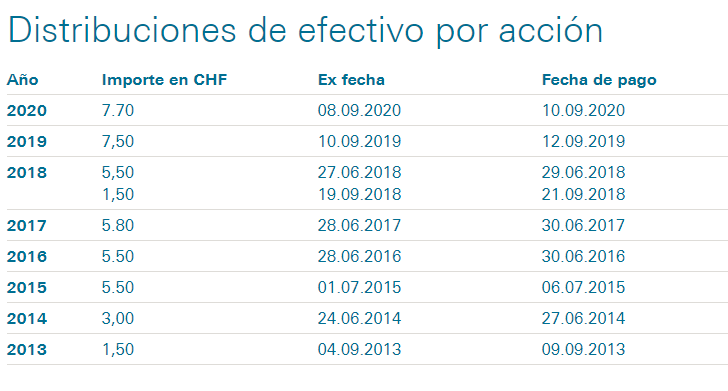

4. Política de dividendos atractiva

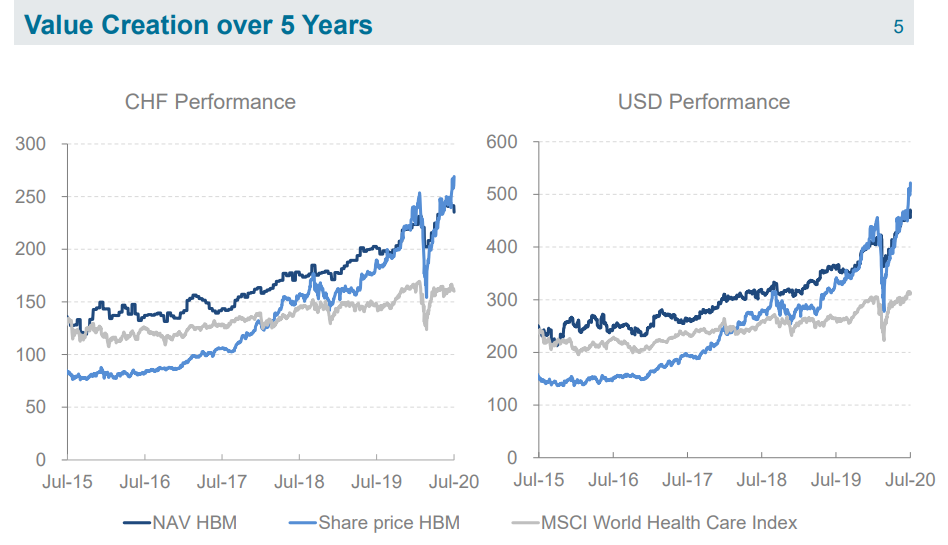

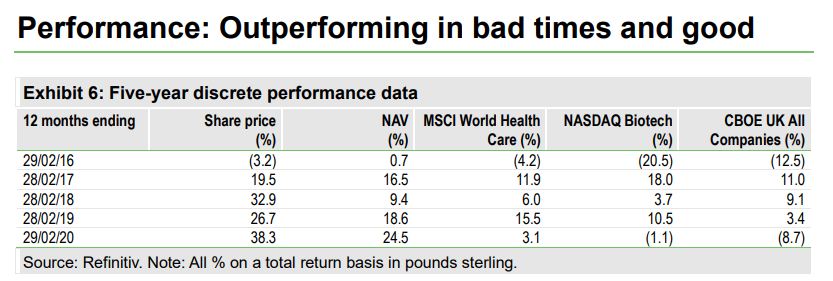

Durante los últimos cinco años, el valor liquidativo (NAV) por acción y el precio de la acción de HBMN han demostrado un rendimiento atractivo. En el mismo período, la rentabilidad media por dividendos fue de alrededor el 5% anual.

Hay que recordar que, si se cobran dividendos de acciones suizas, la Hacienda helvética retiene un 35% sobre los mismos. Sin embargo, según el convenio fiscal firmado entre España y Suiza para evitar la doble imposición, el impuesto máximo a pagar por los dividendos cobrados por un residente del otro país no puede superar el 15%. Por ello, se tiene derecho a recuperar ese 20% que le han retenido de más (claro que esto implica trámites administrativos y coste).

En ocasiones, la empresa ha realizado también recompra de acciones y la trayectoria del equipo directivo, de momento, parece alineada con los intereses de los accionistas.

5. Vientos de cola

Esta sea quizá la razón más importante: las agencias que aprueban los medicamentos en los distintos países llevan una tendencia alcista en dicha aprobación, pues, por lo general, cada año se aprueban más. Desde los años noventa la irrupción de diversos factores, como las herramientas informáticas, equipos de laboratorio sofisticados y “baratos”, crecimiento de la comunidad científica y otros, ha permitido que se estén desarrollando nuevas técnicas curativas, de diagnóstico y de análisis a lo largo de las últimas tres décadas. El desarrollo de estas técnicas está dando sus frutos ahora, porque un producto exitoso necesita trabajo, talento y también tiempo. Así, en estos momentos, este sector tiene un ecosistema favorecedor del crecimiento por varias razones:

- Acceso a financiación del capital privado que ve con buenos ojos este sector.

- Adquisiciones y fusiones de las grandes farmas.

- Crecimiento y envejecimiento de la población mundial, así como el aumento de la clase media.

- Maduración de tecnología desarrollada durante muchos años.

- Acceso a financiación y tecnología de pequeñas organizaciones que elaboran productos capaces de competir con aquellos desarrollados por grandes empresas.

- Potencial de crecimiento del sector, pues el sector biotecnológico global en su conjunto ni siquiera alcanza el valor de mercado que tiene Apple. Muchas enfermedades aún no tienen cura o tratamiento (neurológicas, oncología, autoinmunes y otras).

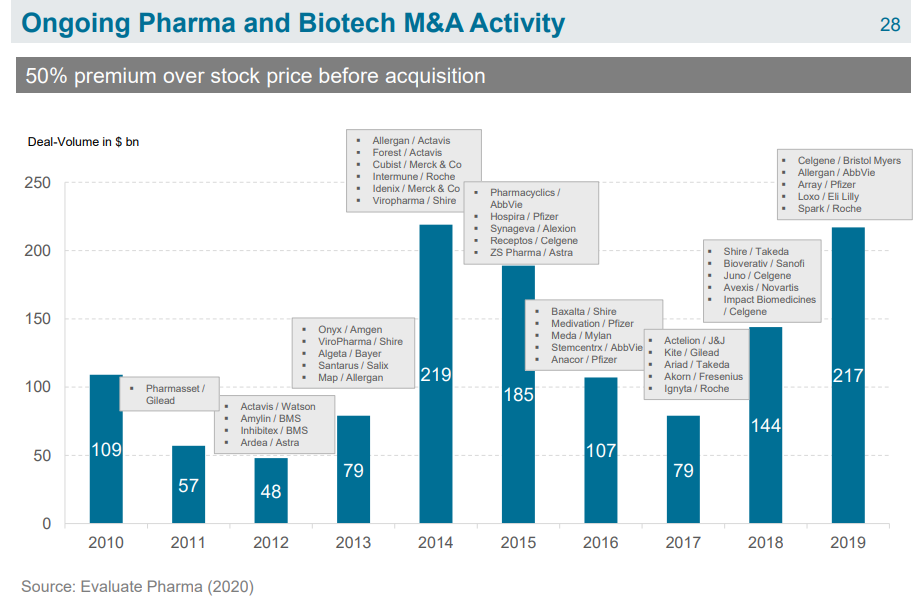

Vemos aquí el número de compras o fusiones por parte de grandes empresas a otras más pequeñas.

De hecho, cada año normalmente aprueban más de un medicamento a algunas de las empresas de su “holding”, le compran alguna empresa o sale a bolsa alguna de sus participadas.

En cuanto a los riesgos de una inversión en esta empresa, enumeramos algunos:

- El precio de la acción lleva unos años creciendo a un ritmo muy superior al de mercado. En agosto cotizaba ligeramente por encima de su NAV (Valor contable o de mercado de sus posiciones en cartera). Ahora mismo podríamos decir que está en su precio objetivo, aunque estando invertida en un sector de alto crecimiento (o de alto riesgo) esto es difícil de valorar. La gestora también tiene una comisión de éxito del 15% en caso de superar la cotización máximos históricos.

- La pandemia ha afectado al proceso de aprobación por parte de las autoridades sanitarias de muchos medicamentos, lo que supone un alargamiento del plazo previsto para la aprobación de productos. Por tanto, las empresas desarrolladoras tienen que soportar costes más tiempo del previsto. El problema es la incertidumbre del tiempo de duración de la pandemia. Algunas de sus posiciones podrían necesitar una inyección de dinero y podría diluirse el capital.

- Al final, estamos ante una empresa que en parte invierte en capital privado. Muchas veces en este tipo de inversión, el recorrido exitoso de una empresa compensa el fracaso de otras. En este caso 2020 ha sido muy buen año para HBM Healthcare, ya que han salido a bolsa con gran éxito Cathay Industries (cotiza en STAR, el Nasdaq chino) o Arcutis (competencia en tratamiento de psoriasis de laboratorios Almirall) y también la venta de su participada Corvidia a Novo Nordisk le ha supuesto muy buenos réditos. 2018 y 2019 también han sido muy buenos años. En este sentido, gran parte del éxito es debido sobre todo a Cathay (antes de salir a bolsa representaba un 40% de sus inversiones en empresas privadas). La posición de Cathay creció de una inversión regular de 28 millones de dólares en 2006 a 205 millones de francos suizos (a finales de 2019). En agosto de 2020, la participación en Cathay representa un 24% de sus activos netos, y el día que salió a cotizar revalorizó HBMN en un 13,7% (en agosto HBMN se revalorizó otro 5,5 % por la salida a bolsa de otra de sus participadas, Harmony Biosciences en EEUU). Por tanto, a partir de ahora, la cotización de esta acción tendrá gran repercusión en HBMN. Además, habrá que tener en cuenta el trato fiscal chino a las ventas de las acciones y realización de beneficios.

- Se está expuesto a riesgo divisa al cotizar en CHF, aunque muchos ven esta moneda como activo refugio y además sus participadas cotizan y facturan en varias divisas, con lo que a largo plazo no debería suponer una desventaja.

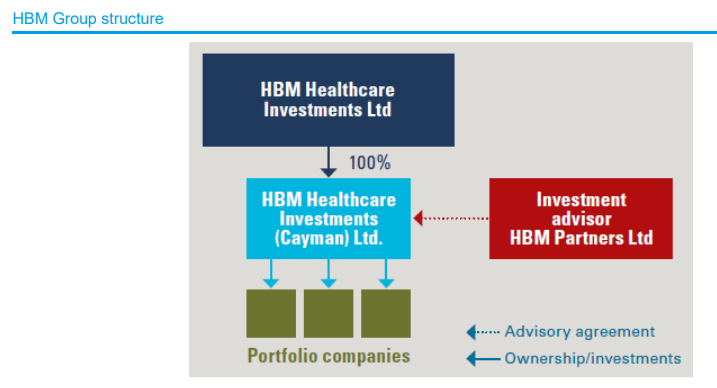

- Opera a través de las Islas Caimán. Cuando se invierte en HBM Healthcare Investments se invierte en una empresa suiza. Esta empresa suiza es titular al 100 % de una filial radicada en las Islas Caimán, que posee las acciones. El trato fiscal es mucho más favorable que en Suiza. Las Islas Caimán, a pesar de tener un parlamento propio, es un territorio británico de ultramar y su gobernador es elegido por el gobierno británico para representar al monarca. Aunque a día de hoy jurídicamente es un territorio seguro y no hay movimientos separatistas significativos, no debemos obviar esta circunstancia a la hora de asignar un peso en la cartera. Nunca se sabe, tampoco, lo que puede deparar un cambio de regulación.

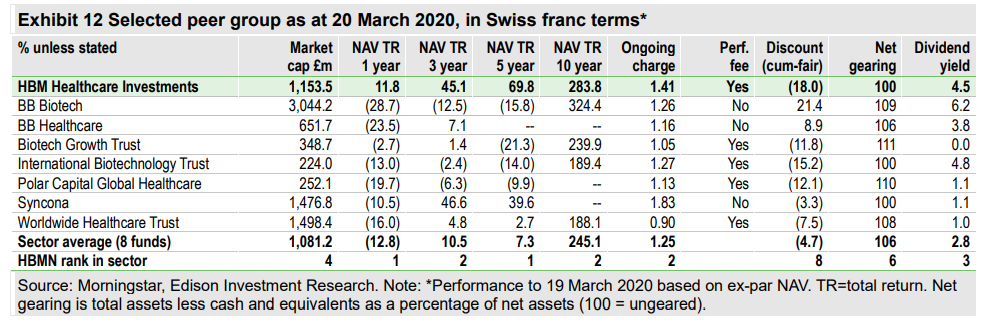

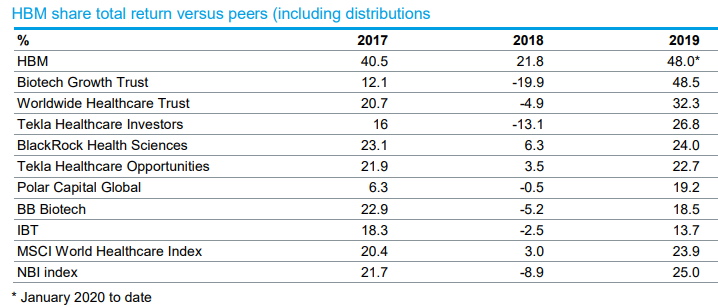

Como competencia se podrían analizar las siguientes compañías o fondos, aunque en el último lustro lo han hecho peor que HBMN:

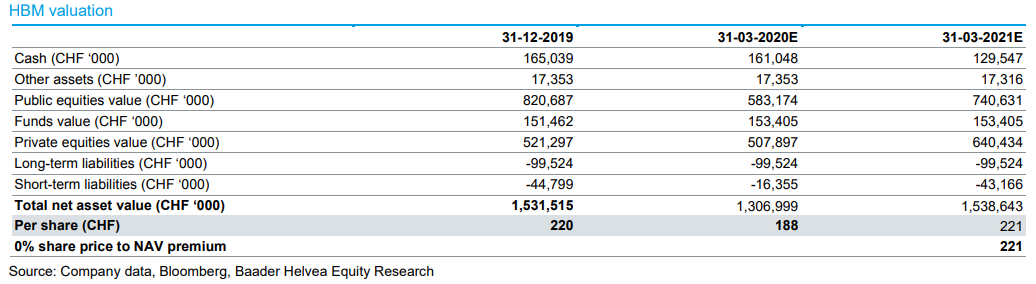

La valoración de la empresa, por su parte, es difícil de realizar, debido a que está tan diversificada y participa en empresas cuya evolución será binaria (ganan o pierden dependiendo de si le aprueban alguna de sus moléculas). Habría que analizar por separado cada una de las partes. Aquí hay una valoración de la empresa por parte de la casa de análisis Baader Helvea (con la advertencia de que posee acciones de la compañía y además es creador de mercado).

En resumen, a mi juicio, se trata una empresa que para los inversores a los que les guste dormir tranquilos puede ser buena opción por su diversificación en inversiones y porque tiene ahora mismo 260 millones de CHF en caja, que es más del 10% de su valor en bolsa, disponibles para nuevas inversiones o refinanciación de sus participadas, contingencias, reparto de dividendo, recompra de acciones, o lo que surja. Es probable que la evolución de su cotización no sea tan buena como hasta ahora, porque es difícil repetir el éxito de Cathay (aunque hay empresas en su portfolio dedicadas a conseguir un tratamiento para tratar enfermedades y dolencias muy extendidas como la migraña, enfermedades autoinmunes, presión intraocular, desórdenes genéticos, etc.) y también porque al haber crecido en patrimonio, el éxito de una de sus empresas puede pasar más desapercibido que hasta ahora. En el largo plazo, sin embargo, a aquellos que les gusten las empresas que van haciendo crecer su patrimonio a base de buen hacer y paciencia, ésta es una de las empresas que han de tener en el radar.